本文聚焦 RWA(Real‑World Assets, 现实世界资产上链)在 2025 年的宏观环境、规模化进展、区域差异、协议机制与风控,以及与 SYNBO 共识驱动融资模型的耦合点。文内数据以公开来源截至 2025.09.02 为基准。

一、引言:为什么 RWA 成为当前周期的“叙事锚”?

若把加密史做时间切片,L1 扩容→DeFi Summer→NFT→GameFi 几次主导性叙事,分别对应“性能红利—套利红利—文化红利—流量红利”。2022–2023 年后,单一叙事的边际递减与宏观高利率的资金虹吸,让市场对于“可持续、可验证的链上现金流”产生结构性渴望。RWA 的崛起正切中三类痛点:

- 可持续收益:以美债、短期货币基金、私募信贷、CLO 等为代表的传统资产,本身具备稳定票息/分红;经代币化后可被 DeFi 组合与调度。

- 透明与可审计:链上合约账本+链下审计披露,使“收益来源—资产真实—赎回路径”更易被验证。

- 与稳定币的结构互补:稳定币解决“计价与结算”,RWA 解决“资产与收益”,共同构成链上美元体系的资产/负债两端。

2025 年以来,头部“代币化美债/货币基金—链上私募信贷—机构化托管与结算”三条线同时扩张,RWA 从“概念”进入“规模—流动性—衍生品化”的加速阶段。

二、宏观环境:利率拐点、美元流动性与监管“确定性溢价”

利率与流动性

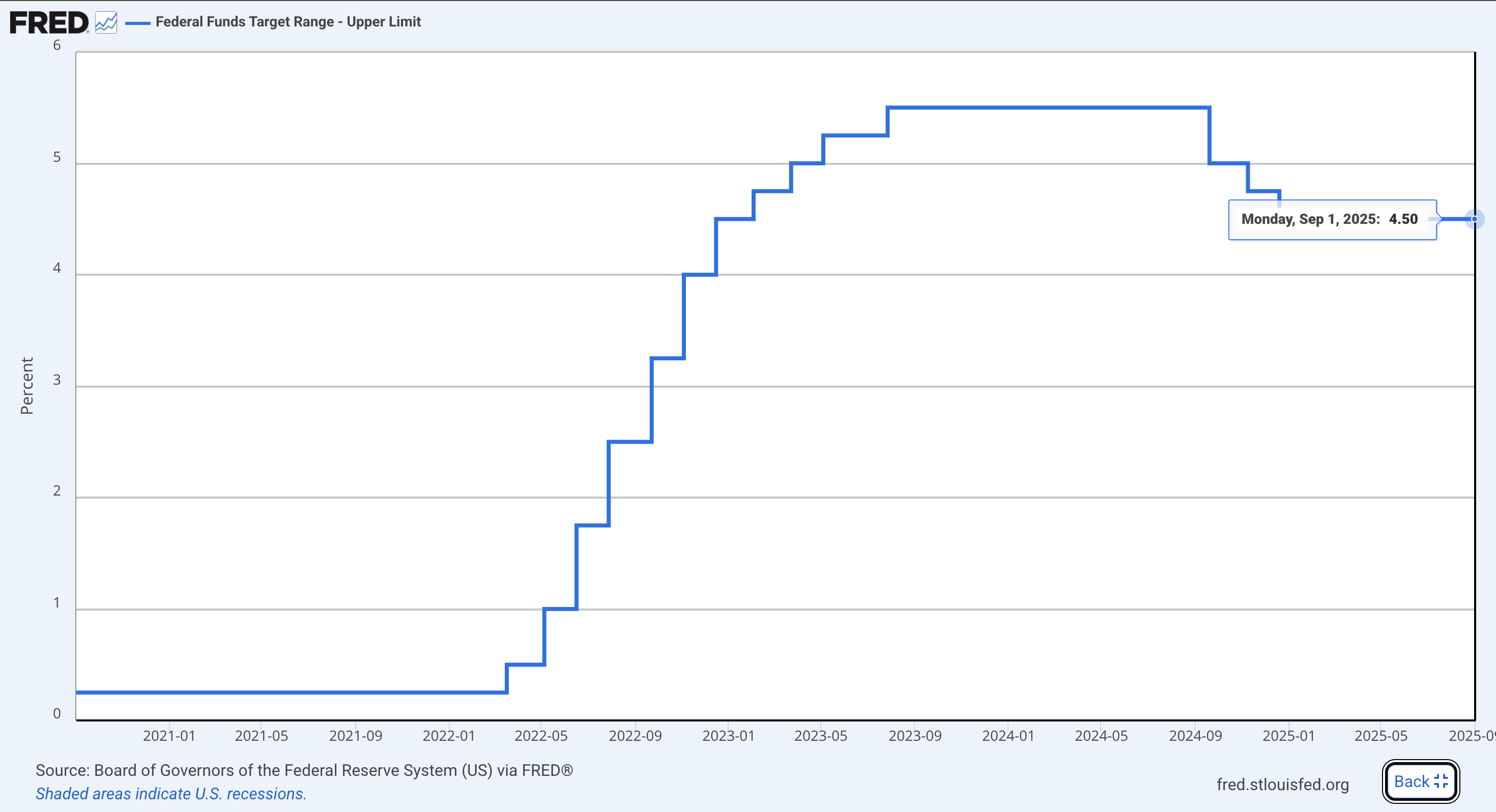

- 美国联邦基金目标区间:上限 4.5%(2025.09.01),市场对降息节奏的博弈加剧。高利率向 RWA 票息转化,使“链上美元+可兑付收益”更具吸引力。

- 欧元区:2025.06 起存款便利利率降至 2%,欧洲资金成本显著走低,为欧系金融机构试点代币化资产创造空间。

- 资产偏好迁移:在“名义高利率+衰退预期/就业放缓”的组合下,短久期、可赎回、透明度高的代币化现金类资产(T‑bill、MMF)优先受益;随后外溢至高信用分层的结构化产品(如 AAA CLO 片段)。

监管与制度

- 欧盟 MiCA 自 2024.12 起分阶段实施,过渡期至 2026.07,稳定币与服务商边界更清晰,欧洲合规“护城河”成形。

- 亚洲政策试验:新加坡 Project Guardian 扩容,多家协会与机构加入;香港 SFC 发布 ASPIRe 路线,明确代币化证券与授权产品的指引,并已在现货 ETF、代币化票据/基金上形成监管闭环。

结论:利率拐点带来收益下行预期,但“确定性票息+合规框架”的组合仍对机构资金有较强黏性。短期内,现金等价物与高等级信用仍将是 RWA 的主力;中期进入“结构化与衍生品化”。

三、规模化进展:从“可兑付现金流”到“机构化资产管理”

- RWA 总体:截至 2025.09.02,链上 RWA(不含稳定币)规模约 $28B;若含稳定币,总体可达数千亿美元量级。持有人数与发行主体数月度持续增长。

- 头部样本:

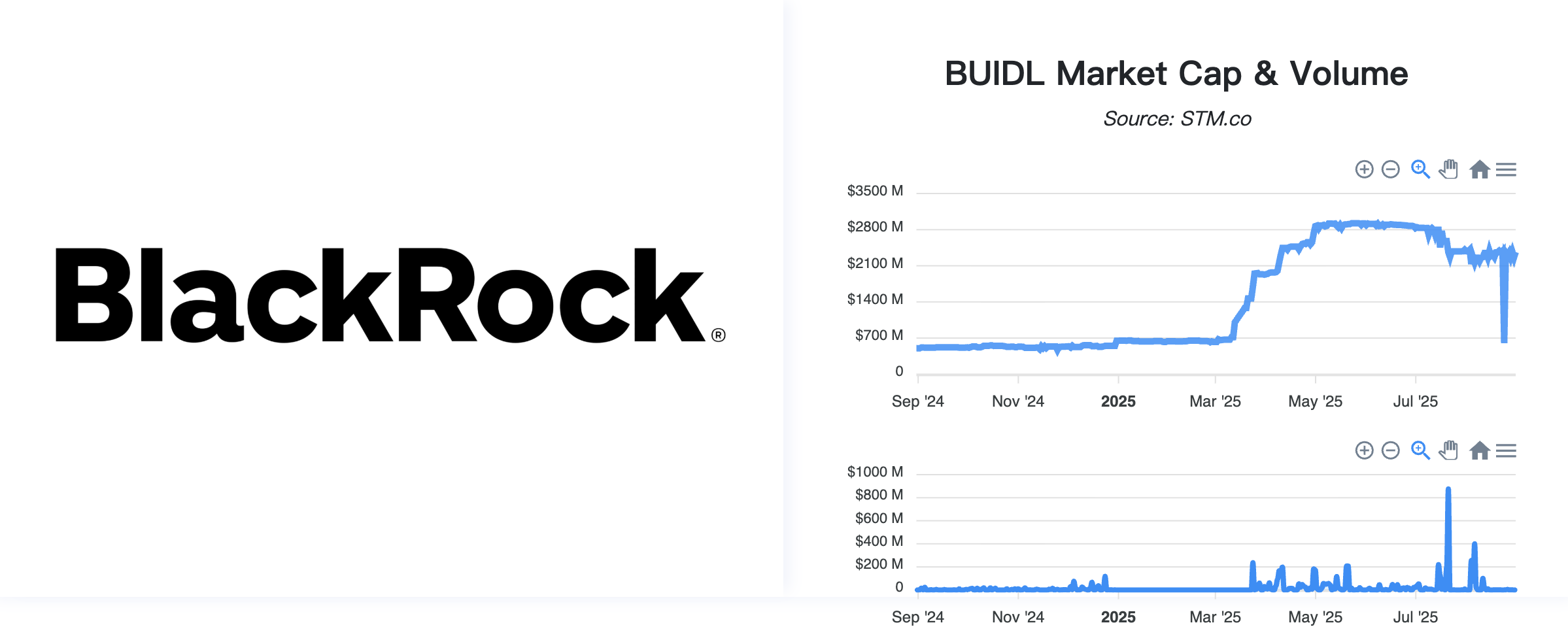

- BlackRock BUIDL(代币化美元机构流动性基金)规模约 $2.3–2.4B,持续为“链上美元现金管理”提供锚点,嵌入多家托管与合规钱包体系。

- Ondo(USDY / OUSG 等):以“代币化美债+结算友好”为核心卖点,形成“稳定支付—赎回通道—跨链流动性”的三角。

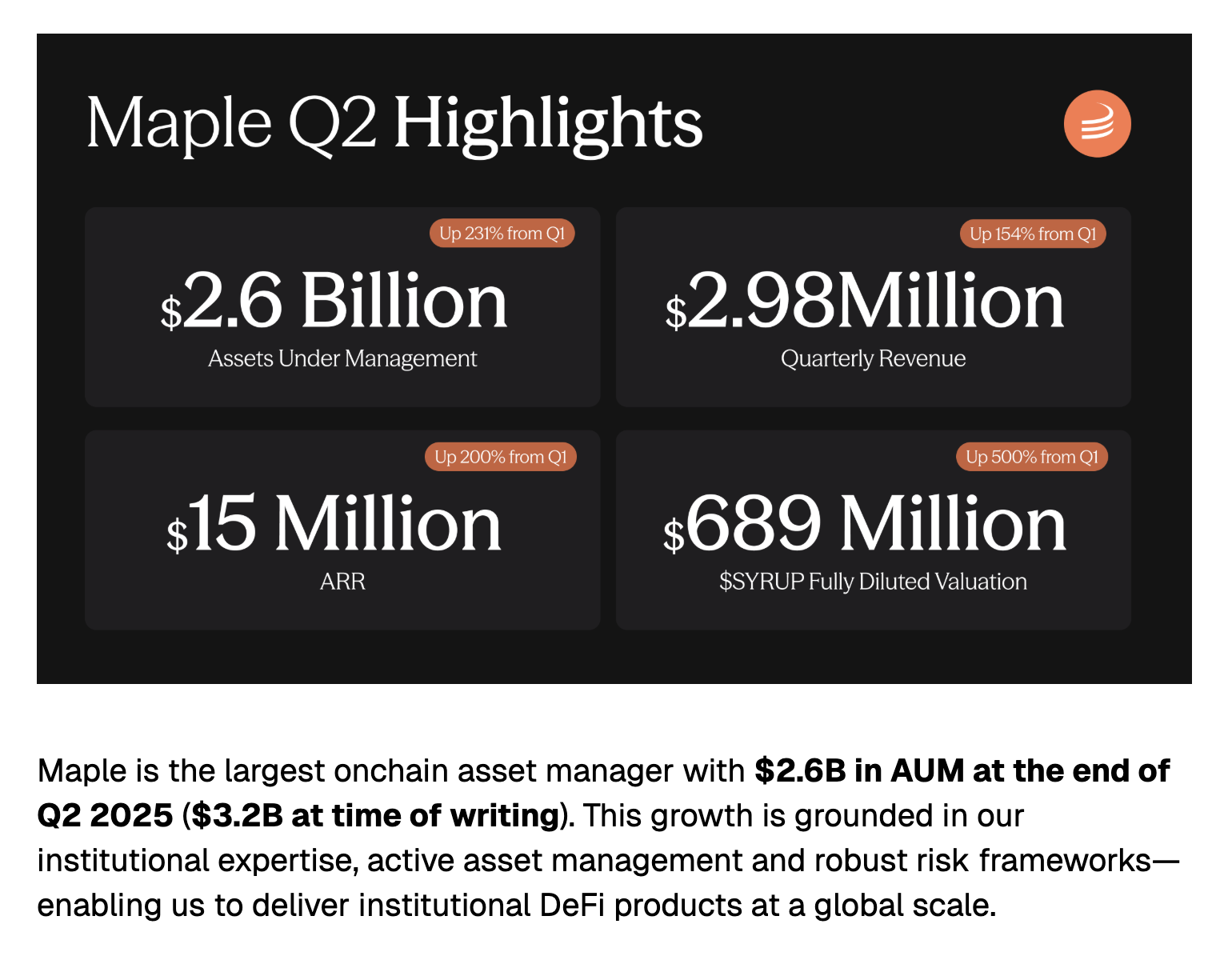

- Maple:定位“链上机构资产管理/私募信贷”,2025 年 Q2 AUM 跻身 $2.6B–3.2B 区间,成为机构化信用赛道的代表。

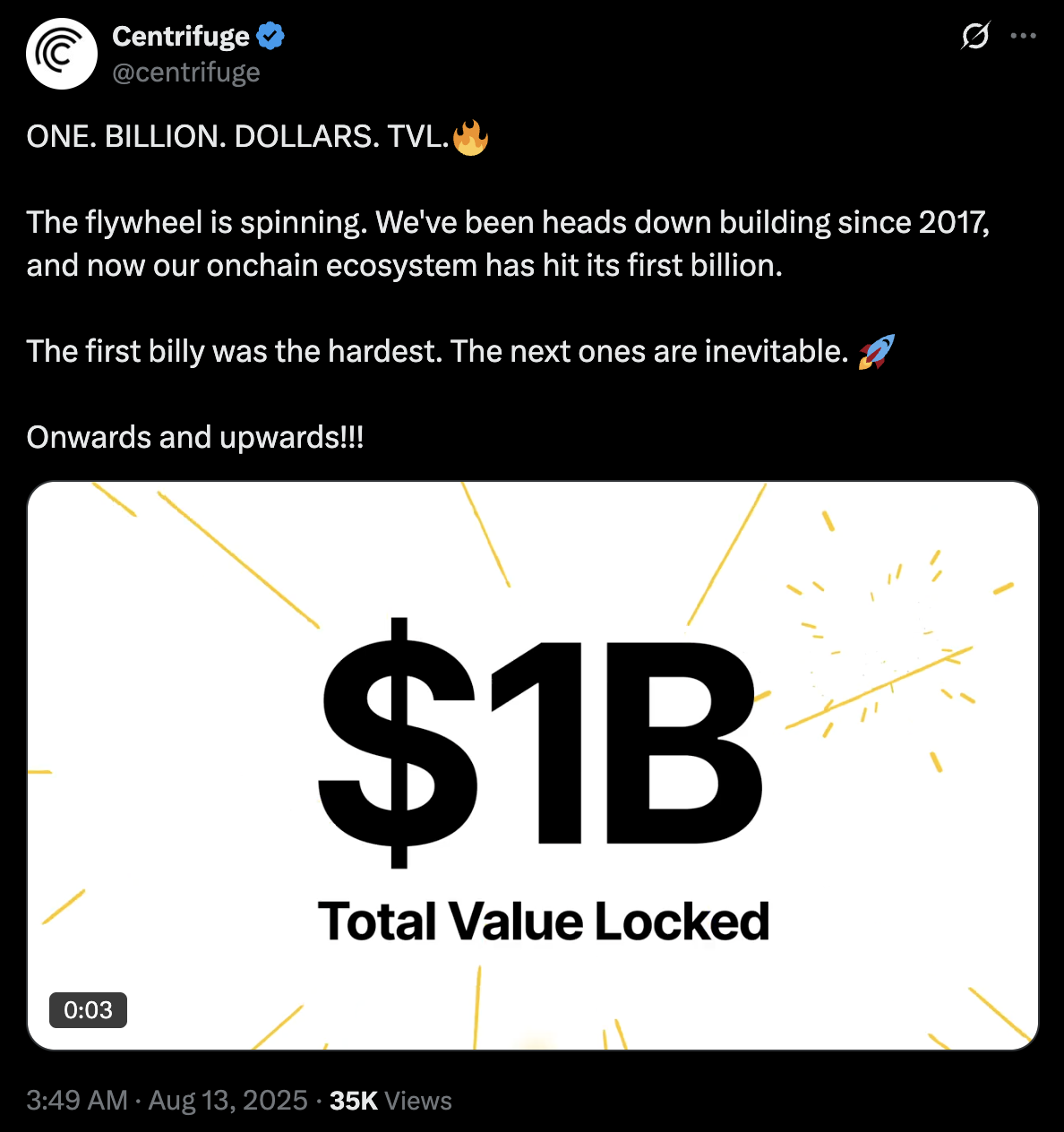

Centrifuge:TVL 突破 $1B,以 JAAA(AAA 级 CLO 片段) 等产品打开“高等级信用—代币化—DeFi 接入”的范式。

头部RWA 协议AUM/TVL 对比:

| 协议 / 产品 | 类型 | AUM / TVL 数据 | 来源 |

| BlackRock BUIDL | AUM | 首次突破 $1B AUM(2025年3月;后续扩展至 Solana,AUM 达 $1.7B;更近期估算达 $2B AUM,其中 $1.72B 在以太坊。 | RP Newswire, CoinMarketCap, The Defiant |

| Maple Finance | AUM | Q2/2025 AUM 为 $2.6B,撰写时估算为 $3.2B;另有报告称“超过 BlackRock,达到 $2.9B AUM”;Oak Research 报告则提及约 $2.7B。 | Maple Finance, Phemex, Token Metrics |

| Centrifuge | TVL | 已突破 $1B TVL,约 $1.1B,主要源于 JAAA CLO 产品。 | Cointelegraph, AInvest |

趋势要点:

- “现金—信用”两端共振:现金端(T‑bill/MMF)提供资金入口与稳定分红;信用端(私募信贷/CLO/应收账款)提供更高票息与风险分层,二者通过 DeFi 组合器与再质押生态互联。

- 发行人与托管走向多元:传统资管巨头(如 BlackRock)、加密原生资产管理人(Maple、Centrifuge、Ondo)与合规托管(合规钱包、券商型托管)共存。

- 链上“对手方名录化”:合规白名单式流动性池与 KYC’d LP 成为机构必选,资产赎回—现金结算—二级流通的全链路被重塑为“API 化金融”。

四、区域差异:美欧“监管轴”,港新“基础设施轴”

美国:资产供给与美元结算的天然优势

- 美债与货币基金的原生供给+美元体系的清算地位,使美国在“代币化现金类资产”上具先天优势。

- 政策层面对稳定币与代币化资产逐步明确,配合合规托管+审计披露,机构入场路径清晰。

欧洲:MiCA 提供“监管确定性 + 跨境护城河”

- 统一的许可与过渡安排降低了跨国服务成本;

- 银行/券商/资管可在合规框架下试点代币化债券、基金与票据,并与传统市场设施(CSD/CCP)联动。

亚洲(香港/新加坡):成为“试验—落地—分发”的桥头堡

- 新加坡 Project Guardian 的多机构协作与跨币种结算让“代币化—结算—托管—分发”形成闭环;

- 香港在 代币化证券与零售授权产品(含现货 ETF 与代币化票据/基金)上监管先行,吸引区域资产与机构在港落地发行;

- 内地与东南亚实体经济的资产池(不动产、基建、贸易金融)可通过港新架构“出海代币化”,实现多币种结算与合规分发。

五、协议与产品设计:四个关键模块

法律与载体:SPV/信托与可兑付权利

- 链下以 SPV/信托/基金份额等形式承接基础资产权利,链上以代币份额映射;

- 关键在于赎回权路径与违约处置的法律可执行性(司法管辖、投资者类别、份额登记)。

流动性组织:白名单池与分层收益

- 白名单 LP(通过 KYC/AML)+ 二级可转让限制(Reg S/144A 等)确保合规流通;

- 分层收益(Senior/Mezz/Junior)与赎回/侧袋机制匹配不同风险偏好的资金。

估值与披露:NAV、审计与链上预言机

- NAV 日更/周更与基础持仓清单是现金类产品的最低标准;

- 信用类需借款人财务披露、抵押/应收账款质押证明、借款契约条款;

- 预言机用于二级估值与清算触发,但对低波动、不可连续交易的资产需采用“批次定价+赎回窗口”。

风险管理:三维度框架

- 链上技术:合约审计、多签/门限签名、权限分级与应急暂停;

- 链下信用:借款人尽调、抵押品监控/补充条款、违约回收率假设;

- 流动性:赎回闸门、阶梯费率、做市与二级市场撮合机制。

六、前沿与推演:RWA × DeFi 的“组合创新”

- RWA 抵押与再质押:高信用 RWA 作为抵押进入借贷/衍生品协议,生成二次流动性;

- 结构化与被动化:由“单一票据/基金”升级为“指数化篮子/期限与信用曲线产品”,并嵌入收益聚合与自动再平衡;

- 跨链结算与账户抽象:RWA 在多链间的记账/转让通过跨链消息与托管 API 协作实现,面向机构的钱包抽象(MPC/账户抽象)下沉为企业财资系统的一部分;

- 与 AI/DePIN 的耦合:以动态风控/违约预测/自动催收与实物资产上链的物联网签名提升链下执行效率。

七、SYNBO 视角:用“共识驱动融资”降低 RWA 的发行与分发摩擦

SYNBO 的定位是基于流动性与头寸证明的共识驱动融资协议,强调通过分布式决策与共识来组织资金与资产匹配。在 RWA 语境下,SYNBO 可提供三类独特价值:

- 发行侧(Issuer)

- 共识建模:以「PT/Check/融资治理」把发行项目信息(资产池构成、法律结构、赎回路径、历史违约/回收率)标准化上链,提供可比较的尽调界面;

- 融资促成:通过任务化的认购与做市激励,在发行期形成“冷启动流动性簇”。

- 资金侧(LP/做市)

- 头寸证明用于衡量真实承诺与持续度,奖励长期持有/提供赎回深度的 LP;

- 组合工具:为机构 LP 提供久期/信用/币种三维度的“组合配比器”,对接链下财资管理需求(如 T+0/T+1 赎回、NAV 报表导出)。

- 治理与风控

- 风控模板库:按资产类型(T‑bill、CLO、私募信贷、贸易金融)内置信息披露最小集与压力测试脚本;

- 共识仲裁:当资产池出现违约/侧袋/赎回拥堵时,触发多级治理流程与紧急参数调整,将不确定性透明化。

SYNBO 可选择“现金类 RWA 做入口—信用类 RWA 做扩张”的路径。先以赎回友好、数据透明的标的建立信誉与持仓,再向高票息信用延伸,并以共识工具减少尽调与沟通成本。

八、实操建议:面向发行方与机构 LP 的操作清单

发行方(Issuer)

- 法律结构:优先选用监管明确辖区(美/欧/港/新)之 SPV/基金架构,确立投资者适当性与转让限制;

- 披露与审计:现金类做到仓位日更/NAV 周更;信用类提供借款人财务、契约、抵押凭证及历史违约/回收;

- 定价与赎回:采取批次定价+赎回窗口,并设定阶梯费率抑制短线赎回挤兑;

- 二级联通:接入合规型 OTC/AMM/做市商,提供报价深度+报价商激励。

机构 LP

- 框架选择:遵循“合规>透明>赎回>收益”的优先序;

- 篮子配置:现金(T‑bill/MMF)∶高等级信用(CLO/优先级私募信贷)∶机会型(贸易金融/新兴市场信贷)≈ 5∶3∶2 起步,并按流动性约束滚动调整;

- 风险预算:为赎回集中/违约上升/二级折价分别设置独立限额与触发指标;

- 报表与合规:要求发行方提供对账 API/NAV 文件/投资者名册导出,以满足内部与监管稽核。

九、结语:RWA 的“真实现金流”正在修复加密的风险定价

RWA 并非一次性的“主题性投资”,而是将“可验证现金流”引入链上的制度性工程。随着 利率拐点+合规框架+机构化发行 三因素共振,RWA 将继续成为资金与话语权的核心聚合点。对于以“共识驱动融资”为内核的 SYNBO 而言,RWA 既是产品契合,更是生态位机会:以透明和可执行的规则,把分散的信用与流动性组织起来,完成从“叙事红利”到“制度红利”的跨越。

关于 Synbo Protocol

Synbo Protocol 是一个链上资产市场的底层协议。基于流动性原理激活链上闲置资产,并通过可验证的头寸证明机制,实现资金的安全与高效流转。目前聚焦 Alpha 级风险投融资和RWA等链上资本市场解决方案,比如为早期优质项目与投资者构建透明的链上资本连接。

Contact

Email: info@synbo.io | TG: @Thor_Jan

Dapp (Demo):Alpha.synbo.io | Twitter : @SynboLabs

免责声明:本报告仅供参考,不构成投资建议。数字资产投资存在高风险,可能导致本金损失。

参考链接:

美联储政策利率(联邦基金目标上限)时点数据:https://fred.stlouisfed.org/series/DFEDTARU

欧央行存款便利利率 2.00%(2025-06-11 起生效)中央银行/官方渠道:https://www.centralbank.ie/statistics/interest-rates-exchange-rates/ecb-interest-rates

BlackRock BUIDL(代币化流动性基金)规模区间与最近交易时间STOmarket 监测页:https://stomarket.com/sto/blackrock-usd-institutional-digital-liquidity-fund-buidl

Maple 官方 Q2/2025 市场更新:https://maple.finance/insights/q2-2025-maple-market-update

MiCA 分阶段与过渡期ESMA 官方页面与权威律所梳理:https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

新加坡 Project Guardian 官方信息与最近扩容:https://www.mas.gov.sg/schemes-and-initiatives/project-guardian

香港 SFC 的 ASPIRe 路线及对代币化证券/授权产品的明确口径:https://www.sfc.hk/en/News-and-announcements/Policy-statements-and-announcements/A-S-P-I-Re-for-a-brighter-future-SFCs-regulatory-roadmap-for-Hong-Kongs-virtual-asset-market

文章观点仅供参考,不作为投资建议,DYOR。发布者:zeke,转栽请注明出处:https://hub.synbo.io/rwa-defi-nft-gamefi-synbo/